Apa itu Basis Pajak?

Basis pajak mengacu pada total pendapatan (termasuk gaji, pendapatan dari investasi, aset, dll.) Yang dapat dikenakan pajak oleh otoritas perpajakan dan dengan demikian digunakan untuk menghitung kewajiban pajak yang terhutang oleh individu atau korporasi. Ini berfungsi sebagai basis total di mana pajak dapat dibebankan.

Formula Dasar Pajak

Kewajiban pajak diperoleh dengan mengalikan basis pajak dengan tarif pajak. Oleh karena itu, kewajiban pajak dibagi dengan tarif pajak.

Rumus Dasar Pajak = Kewajiban Pajak / Tarif Pajak

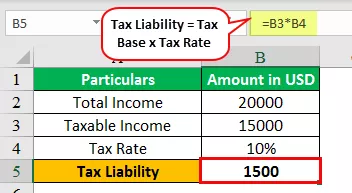

Contoh Dasar Pajak

Nyonya Lucia, seorang pengusaha wanita, kebetulan berpenghasilan $ 20.000 tahun lalu. Dari jumlah ini, $ 15000 sudah termasuk pajak.

Sekarang mari kita pertimbangkan kewajiban pajak dengan asumsi tarif pajak 10%.

Kewajiban Pajak = Dasar Pajak * Tarif Pajak

Rinciannya tercantum sebagai berikut

Karenanya kita dapat menghitung kembali untuk sampai pada basis pajak sebagai kewajiban pajak / tarif pajak yang sekarang menjadi 15000 (1500 / 0,1)

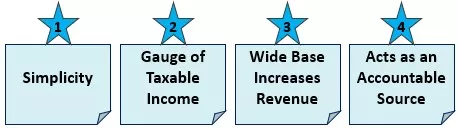

Fitur Utama dari Dasar Pajak

# 1 - Kesederhanaan

Sederhana untuk sampai pada. Yang harus dilakukan hanyalah mempertimbangkan total bersih dari semua aset atau pendapatan yang dikenakan pajak. Dengan demikian, hal ini akan membantu pemerintah memastikan jumlah pembayar pajak dan kemudian mempertimbangkan pendapatan yang dikenakan pajak. Ini akan membantu seseorang memahami total pajak yang cenderung diperoleh pemerintah melalui metode sederhana ini.

# 2 - Ukuran Penghasilan Kena Pajak

Melalui statistik resmi yang dikumpulkan dari berbagai sumber, ini membantu pemerintah menilai total pendapatan yang cenderung diperolehnya, biasanya dari pendapatan kena pajak, dengan melihat basis pajak perekonomian secara keseluruhan. Ini membantu pemerintah negara untuk memastikan pendapatan total yang dapat dihasilkannya untuk tahun penilaian sebelumnya

# 3 - Basis Lebar Meningkatkan Pendapatan

Ketika pemerintah membebankan pajak atas berbagai item lainnya secara tidak langsung seperti PPN, bea pusat, cukai, impor, dan tarif, dll., Basisnya sekarang akan melebar. Basis yang ditingkatkan akan berfungsi sebagai sumber pendapatan lebih lanjut bagi pemerintah. Pemerintah sekarang dapat menyalurkannya untuk tujuan produktif seperti pembangunan proyek infrastruktur, belanja sosial dan kesejahteraan, dll. Kegiatan semacam itu akan memajukan pembangunan bangsa.

# 4 - Bertindak sebagai Sumber yang Dapat Dipertanggungjawabkan

Ketika pemerintah melanjutkan untuk menetapkan basis pajaknya, ini sekarang akan berfungsi sebagai sumber pendapatan yang dapat dipertanggungjawabkan. Informasi ini sekarang dapat dengan sangat baik dimasukkan ke dalam data statistik yang akan digabungkan oleh berbagai lembaga. Dengan demikian, data ini berfungsi sebagai sumber yang dapat diandalkan untuk mengukur jumlah pajak yang dikumpulkan suatu negara agar dapat dibandingkan dengan berbagai negara lain untuk memastikan jumlah total yang dikumpulkan dari pajak.

Kekurangan

# 1 - Tidak Mempertimbangkan Ekonomi Bayangan

Ada banyak bisnis terlarang, seperti narkoba. Ini biasanya tidak dilaporkan, dan karenanya tidak ada pajak untuk mereka, namun para perantara cenderung menghasilkan banyak uang. Ini cenderung kehilangan pendapatan seperti itu dan tidak termasuk ekonomi bayangan.

# 2 - Basis Sempit Dapat Menghambat Pertumbuhan

Jika suatu negara cenderung mengenakan pajak hanya pada satu sumber seperti pajak penghasilan dan tidak mempertimbangkan pajak dari sumber tidak langsung lainnya seperti PPN, basisnya sekarang menyempit. Penyempitan ini merupakan kerugian pendapatan bagi pemerintah. Karena hilangnya pendapatan tersebut, maka pendapatan pemerintah berkurang, dan mungkin tidak dapat melakukan kegiatan pembangunan untuk kesejahteraan ekonomi, dan hal ini akan menghambat Pertumbuhan.

# 3 - Tidak Termasuk Pembebasan dan Keringanan Pajak

Pemerintah dapat memberikan insentif tertentu untuk sektor tertentu, yang membebaskan mereka yang mengandalkan pekerjaan tersebut, dibebaskan dari pembayaran pajak. Selain itu, berbagai insentif dan pengecualian yang diberikan oleh pemerintah membantu masyarakat dalam menabung atau berinvestasi di jalan-jalan tersebut untuk memanfaatkan pembebasan pajak. Namun, hal ini tampaknya merugikan pemerintah karena basis pajaknya akan berkurang sedemikian rupa, yang selanjutnya mengurangi pendapatan pemerintah.

Batasan

- Suatu cara di mana basis pajak tertinggal adalah bahwa ia tidak terus mempertimbangkan pengecualian dan juga pendapatan yang diperoleh melalui ekonomi bayangan, sehingga mengurangi total pendapatan yang seharusnya diterima pemerintah.

- Selanjutnya tergantung pada keputusan dan kebijaksanaan pemerintah tentang apa yang akan dimasukkan dalam basis pajak, maka akan ditentukan total penghasilan kena pajak yang akan dihasilkan. Oleh karena itu, dasar akan dibatasi pada keputusan inklusi yang berada di tangan pemerintah sehubungan dengan item yang akan dipertimbangkan untuk perpajakan.

Poin Penting

- Pemerintah, biasanya dalam sesi anggaran, akan memutuskan lembaran pajak dan juga berbagai sumber pendapatan yang ingin dikenakan pajak atau lebih tepatnya bukan pajak. Dalam hal ini, penting untuk selalu mengetahui informasi terbaru tentang apa yang termasuk dalam total pendapatan kena pajak pemerintah untuk menentukan dasarnya.

Kesimpulan

Basis Pajak berfungsi sebagai sumber informasi penting yang dapat diandalkan untuk mengukur total pendapatan yang diperoleh oleh pemerintah suatu negara melalui jalur perpajakan. Ini berdiri sebagai sumber akuntansi yang andal untuk menghasilkan statistik dalam hal ini. Menjadi keharusan bagi pemerintah untuk menentukan pangkalan dengan tepat sehingga memiliki perpajakan yang efisien dan dengan demikian memastikan orang-orang tidak dibebani atau dikenai pajak.