Definisi Anggaran Fleksibel

Anggaran fleksibel adalah anggaran yang sebagian besar digunakan sebagai anggaran statis dan pada dasarnya berubah dengan perubahan yang terjadi pada volume atau aktivitas yang diadakan dalam produksi, juga membantu untuk meningkatkan efisiensi dan efektivitas manajer karena ditetapkan sebagai tolok ukur untuk kinerja aktual perusahaan. perusahaan.

Ini berguna untuk tujuan perencanaan dan tujuan pengendalian dan umumnya digunakan untuk memperkirakan biaya pabrik dan biaya operasi. Anggaran fleksibel jauh lebih realistis daripada anggaran tetap karena memberikan penekanan pada perilaku biaya di berbagai tingkat kegiatan.

Aspek Penting

- Saat menyiapkan anggaran Fleksibel, manajer dipaksa untuk mempertimbangkan berbagai skenario dan tanggapan mereka terhadapnya. Jadi, untuk sejumlah situasi yang berbeda, manajer akan menghitung biaya dan pendapatan mereka. Jika memang terjadi peristiwa yang tidak terduga, mengubah tingkat aktivitas, manajemen akan lebih siap.

- Pengendalian anggaran adalah perbandingan antara hasil aktual dengan anggaran. Jika tingkat aktivitas aktual berbeda dari yang diharapkan, perbandingan hasil aktual terhadap anggaran tetap dapat memberikan hasil yang menyesatkan.

- Anggaran ini berbeda di berbagai tingkat kegiatan, yang memfasilitasi kepastian penetapan biaya, harga jual, dan tender Penawaran.

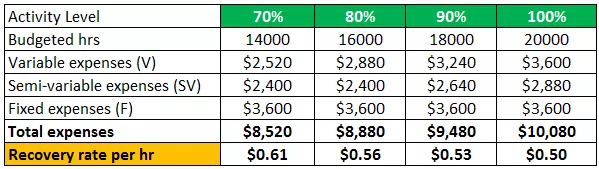

Contoh Anggaran Fleksibel

Contoh ini memiliki detail berikut yang diberikan oleh pabrik yang diharapkan beroperasi pada tingkat aktivitas 70% (yaitu, 14000 jam) -

- Biaya Variabel: $ 2.520

- Beban Semi-Variabel: $ 2.400

- Biaya Tetap: $ 3.600

Sekarang, antara 85% dan 95% tingkat aktivitas, biaya semi-variabelnya meningkat 10%, dan di atas 95% tingkat aktivitas, mereka tumbuh 20%. Siapkan anggaran fleksibel untuk tiga skenario dengan tingkat aktivitas 80%, 90%, dan 100%.

Larutan:

Kami telah memperhatikan bahwa tingkat pemulihan (Jam yang dianggarkan / Total biaya) pada tingkat aktivitas 70% adalah $ 0,61 per jam. Jika pabrik bekerja 16.000 jam dalam bulan tertentu, tunjangan @ $ 0,61 akan menjadi $ 9.760, yang tidak benar. Seperti yang ditunjukkan pada tabel di atas, tunjangan akurat dihitung menjadi $ 8.880.

Ini karena biaya tetap tidak berubah terlepas dari tingkat aktivitas dan biaya semi-variabel memang berubah tetapi tidak sebanding dengan tingkat aktivitas. Hanya biaya variabel murni yang bervariasi secara proporsional dengan tingkat aktivitas.

Jadi, jika pengeluaran aktual melebihi $ 8.880 kali $ X dalam bulan dengan tingkat aktivitas 80%, itu berarti bahwa perusahaan belum menabung uang tetapi telah membelanjakan $ X lebih dari jumlah yang dianggarkan.

Situasi untuk menggunakan Penganggaran Fleksibel

- Dalam kasus bisnis biasa, jika baru dimulai, akan sulit untuk memprediksi permintaan produk / layanan secara akurat. Tetapi ini dapat diatasi dengan menetapkan anggaran Fleksibel.

- Dalam kasus di mana bisnis sepenuhnya bergantung pada alam, misalnya, hujan, kering dan dingin, anggaran fleksibel membantu bisnis untuk memperkirakan hasil di sana dengan mempertimbangkan kondisi cuaca yang baik atau buruk. Misalnya kegiatan pertanian, industri berbasis wol, dll.

- Dalam kasus bisnis yang menjalankan seluruh pekerjaan mereka dengan bantuan pekerja. Ketersediaan tenaga kerja merupakan faktor penting untuk jenis perusahaan ini. Oleh karena itu membantu manajemen untuk mengetahui secara akurat tentang produktivitas dan output mereka, misalnya pabrik rami, industri handloom, dll.

Keuntungan

- Ini dapat membantu dalam penjualan, biaya, dan perhitungan laba di berbagai tingkat kapasitas operasi.

- Ini membantu untuk menentukan kuantitas / jumlah output yang akan diproduksi untuk membantu perusahaan mencapai tingkat keuntungan yang diinginkan.

- Keuntungan paling signifikan dari anggaran ini adalah membantu manajemen perusahaan untuk menentukan tingkat produksi di pasar dan kondisi bisnis yang berbeda.

- Ini juga membantu dalam reklasifikasi berbagai tingkat biaya yang dianggarkan bersama dengan penjualan sehingga manajer dapat dengan mudah mengidentifikasi area laba dan dengan demikian dapat bertindak sesuai.

- Anggaran ini dapat dicor ulang berdasarkan tingkat kegiatan. Itu tidak kaku.

Kekurangan

- Anggaran ini membutuhkan pekerja terampil untuk mengerjakannya. Ketersediaan tenaga terampil menjadi tantangan tersendiri bagi industri. Oleh karena itu, banyak Industri dan perusahaan tidak dapat menggunakan anggaran ini meskipun keuntungannya sangat besar.

- Itu tergantung pada pengungkapan akuntansi yang tepat. Hasilnya tidak bisa menjadi benar jika ada kesalahan dalam Buku Akun yang disediakan. Anggaran fleksibel sangat bergantung pada perkiraan kinerja bisnis masa lalu. Jadi informasi sejarah yang digunakan harus akurat.

- Ini urusan yang mahal. Pekerja terampil harus ditunjuk, dan mereka harus dibayar untuk layanan mereka. Ini juga tugas yang cukup melelahkan. Sehingga banyak perusahaan dan industri tidak mampu memiliki anggaran ini.

- Ini juga tergantung pada faktor-faktor produksi yang tidak berada di tangan manajemen. Oleh karena itu prediksi bisa jadi tidak akurat karena kondisi ini.

- Analisis Varians memberikan informasi yang berguna karena setiap biaya dianalisis sesuai dengan sifatnya. Sehingga menjadi sulit bagi para ahli untuk menyiapkan anggaran Fleksibel.

Kesimpulan

Anggaran yang fleksibel dapat ditemukan sesuai ketika kondisi bisnis terus berubah. Perkiraan yang akurat diharapkan dari jika sumber daya tersedia dengan para ahli. Organisasi besar harus mempekerjakan tenaga ahli untuk menyiapkan anggaran yang fleksibel dan membantu organisasi mereka membuat visi yang jelas tentang output apa yang harus dihasilkan untuk mencapai keuntungan yang ditargetkan.