Apa itu Administrasi Overhead?

Overhead administratif adalah pengeluaran bisnis yang tidak terkait langsung dengan produksi & distribusi barang & jasa tetapi merupakan biaya yang bersifat tidak langsung seperti biaya yang timbul dalam perumusan kebijakan, biaya karyawan, biaya hukum dan audit, telepon dan biaya listrik, dll.

Penjelasan

Biaya administrasi sebagian besar terkait dengan biaya kantor bisnis. Biaya-biaya ini bukanlah overhead manufaktur karena tidak terkait langsung dengan produksi barang & jasa. Biaya administrasi adalah biaya untuk menjalankan operasi bisnis, perumusan kebijakan, dan biaya lain yang tidak terkait dengan produksi dan penelitian & pengembangan bisnis.

Contoh

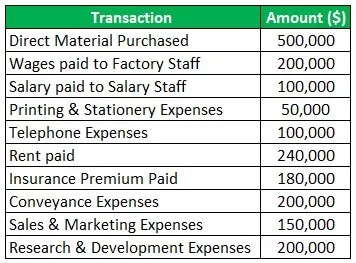

Mari kita ambil contoh sebuah perusahaan bernama Penggabungan pakaian yang berurusan dengan pembuatan pakaian. Biaya yang dikeluarkan oleh perusahaan selama tahun buku 2019-20 adalah sebagai berikut:

Larutan:

Perhitungan Overhead Administratif:

Oleh karena itu, total biaya administrasi adalah $ 870.000. Bahan baku yang dibeli dan gaji yang dibayarkan kepada staf pabrik terkait langsung dengan produksi, sehingga tidak termasuk dalam biaya administrasi karena merupakan overhead produksi. Selain itu, biaya penjualan & pemasaran merupakan bagian dari biaya penjualan & distribusi, sedangkan biaya penelitian & pengembangan merupakan bagian dari biaya penelitian & pengembangan, sehingga tidak termasuk juga.

Apa yang Termasuk Overhead Administratif?

Overhead administrasi mencakup semua biaya yang tidak terkait dengan fungsi bisnis tertentu. Pengeluaran ini diperlukan untuk menjalankan operasi bisnis. Biaya administrasi termasuk gaji & gaji untuk staf kantor, biaya audit dan hukum, biaya konsultasi, sewa, pembayaran premi asuransi, biaya utilitas, tarif & pajak, langganan, biaya transportasi dan transportasi, biaya bank, biaya perbaikan & pemeliharaan, pencetakan & biaya alat tulis, dll.

Tindakan untuk Mengontrol Overhead Administratif

Berbagai tindakan pengendalian adalah sebagai berikut:

- Mempersiapkan Anggaran: Anggaran terpisah untuk alokasi overhead administrasi harus disiapkan seperti anggaran produksi & penjualan. Dengan menyusun anggaran, diputuskan batas maksimum biaya yang terkait dengan overhead administrasi untuk mengontrol jumlah pengeluaran pada pekerjaan administrasi.

- Memotong Biaya Perjalanan: Bisnis harus mencoba mengurangi biaya perjalanan dan transportasi dengan melakukan sejumlah pekerjaan yang memungkinkan melalui panggilan video, panggilan telepon, dan email. Kunjungan harus diupayakan dilakukan dengan sarana transportasi yang murah.

- Penggunaan Paket: Jika pekerjaan perjalanan dilakukan secara teratur maka hadiah yang diberikan oleh maskapai penerbangan untuk pembelian massal harus digunakan, dan bahkan semua manfaat perjalanan lain yang diberikan oleh agen harus disisihkan untuk mengurangi biaya perjalanan.

- Batasi Pengeluaran Hiburan: Pertemuan tatap muka, diikuti dengan makan malam yang mahal, dapat dialihkan ke pertemuan virtual, yang dapat membantu mengurangi biaya pengeluaran administratif. Bahkan masa tinggal karyawan dan acara kantor yang tidak perlu harus dibatasi sehingga biaya keseluruhan organisasi dapat dikurangi.

- Menjaga Pemeriksaan Staf: Pemilik bisnis harus mengawasi pengeluaran staf dan bahkan memastikan bahwa karyawan organisasi tidak menyalahgunakan batas uang tunai yang diberikan kepada mereka untuk melakukan pengeluaran bisnis sehari-hari.

- Eliminate Cost of Papers: Di era teknologi ini, file dan dokumen harus disimpan secara elektronik di sistem komputer. Mempersiapkan dan menyimpan dokumen di sistem komputer mengurangi biaya kertas, dan bahkan menghemat waktu jika dokumen disimpan secara elektronik.

- Fungsi Bisnis Terdesentralisasi: Organisasi yang bekerja pada skala besar memiliki manajemen terpusat yang memiliki biaya administrasi yang tinggi. Oleh karena itu, mendelegasikan beberapa pekerjaan ke anak perusahaan dapat membantu menurunkan biaya administrasi.

Perlakuan Akuntansi

Biaya administrasi perusahaan dapat dipertanggungjawabkan dengan cara sebagai berikut:

- Metode pertama adalah membukukan biaya sebagai beban dalam laporan laba rugi perusahaan dengan mengasumsikan bahwa semua biaya tidak terkait langsung dengan produksi, pembuatan & penjualan barang & jasa.

- Metode perlakuan akuntansi yang kedua didasarkan pada asumsi bahwa bisnis memiliki dua aktivitas utama yaitu aktivitas produksi dan aktivitas penjualan & distribusi. Jadi dengan mengikuti asumsi ini, biaya administrasi dibagi antara dua kegiatan utama ini.

- Nah dalam metode akuntansi overhead administrasi ketiga ini, biaya ini dimasukkan secara terpisah ke dalam biaya kerja untuk mengukur harga pokok produksi karena pemilik menganggap bahwa biaya administrasi sama pentingnya dengan biaya produksi dan biaya penjualan & distribusi.

Kekurangan

- Overhead administrasi meliputi biaya administrasi, seperti gaji pegawai, sewa, dll. Biaya tersebut merupakan biaya tetap yang harus dibayar apakah ada keuntungan dalam bisnis atau tidak. Misalnya, jika bisnis ditutup untuk jangka waktu satu bulan karena beberapa keadaan yang tidak dapat dihindari, maka sewa pabrik juga harus dibayar.

- Selain itu, biaya administrasi yang sedang diperbaiki ini pada dasarnya memiliki kemampuan terbatas untuk dikurangi. Perusahaan yang memiliki manajemen terpusat umumnya memiliki biaya administrasi yang tinggi.

Kesimpulan

Overhead Administratif adalah overhead yang tidak terkait langsung dengan produksi dan penjualan barang & jasa. Overhead ini adalah biaya tidak langsung seperti sewa, asuransi, gaji yang dibayarkan kepada staf kantor, biaya percetakan & alat tulis, biaya konsultasi & hukum, biaya audit, dll. Biaya-biaya ini bersifat insidental untuk kegiatan bisnis utama dan juga penting untuk melakukan urusan perusahaan.