Perbedaan Antara Penghindaran Pajak dan Penghindaran Pajak

Penghindaran Pajak mengacu pada adopsi metode ilegal untuk mengurangi kewajiban pembayaran pajak seperti manipulasi akun bisnis, mengecilkan pendapatan atau melebih-lebihkan biaya dll, sedangkan, Penghindaran Pajak adalah cara hukum untuk mengurangi kewajiban pajak dengan mengikuti metode yang diperbolehkan dalam undang-undang pajak pendapatan negara seperti mengambil potongan yang diizinkan, dll.

Ketika seseorang berkonsultasi dengan pengacara pajak dan mencari nasihat hukum untuk menghindari pajak penerima pajak adalah apa yang kita sebut penghindaran pajak, sedangkan seseorang yang menggunakan metode ilegal untuk menghindari pajak dapat disebut sebagai penghindaran pajak. Jadi, Anda bisa melihat baik Penghindaran dan Penghindaran Pajak memiliki tujuan untuk mengurangi pajak.

Dalam artikel ini, kami memberi Anda perbedaan mendetail antara penghindaran pajak vs. penghindaran pajak.

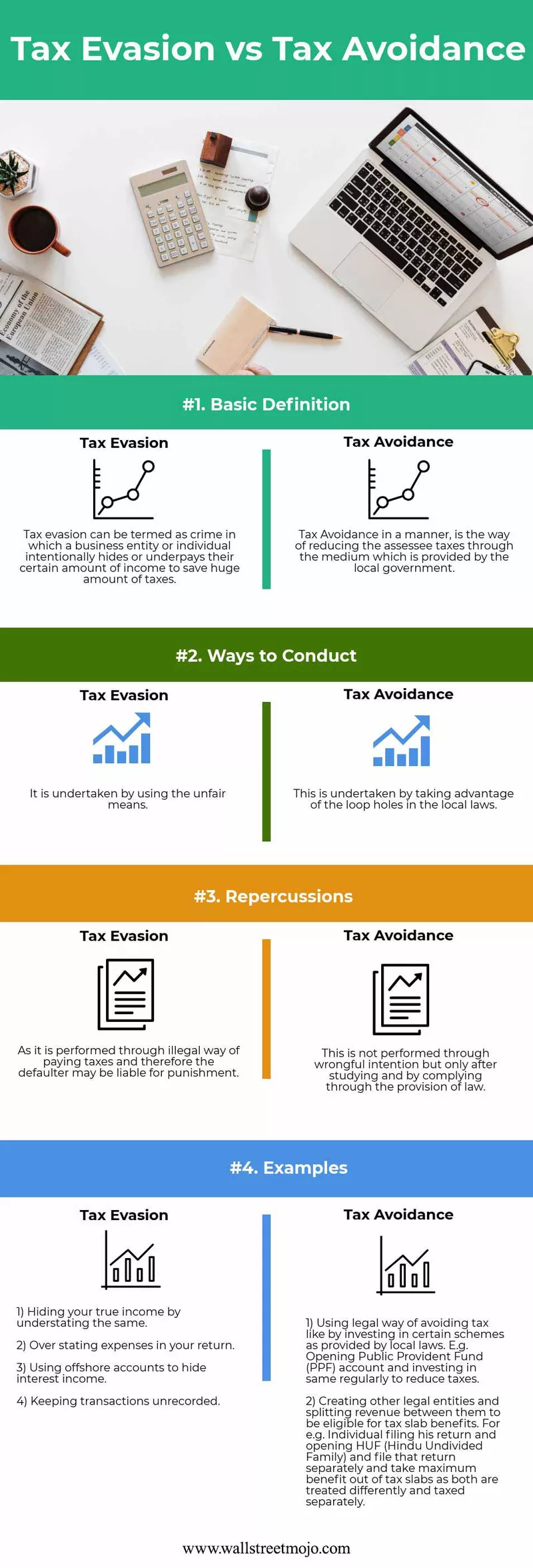

Infografis Penghindaran Pajak vs. Penghindaran Pajak

Di sini kami memberi Anda 4 perbedaan teratas Penghindaran Pajak vs. Penghindaran Pajak.

Perbedaan Utama

Perbedaan utamanya adalah sebagai berikut -

- Perbedaan utama perencanaan pajak berada dalam empat pilar hukum, dan jika seseorang menabung pajak dengan menggunakan metode yang disediakan oleh hukum lokalnya, itu disebut perencanaan pajak, tetapi jika tidak maka pajaknya penghindaran.

- Sedangkan asesor bisa mendapatkan hukuman, yang mungkin tidak dapat ditebus untuk penggelapan pajak, sedangkan untuk penghindaran pajak tidak ada hukuman seperti cara hukum.

- Penghindaran pajak dapat disebut sebagai cara yang etis untuk mengurangi pajak, dan penghindaran pajak dapat disebut sebagai cara yang tidak etis untuk mengurangi beban pajak.

- Pemalsuan akun, manipulasi akun, melebih-lebihkan pengeluaran, atau meremehkan pendapatan, melakukan transaksi pasar gelap adalah contoh penghindaran pajak.

- Perencanaan dan penghindaran pajak diperbolehkan, sedangkan penghindaran sama sekali tidak diizinkan menurut undang-undang setempat.

Tabel Perbandingan Penghindaran Pajak vs. Penghindaran

| Dasar | Penghindaran pajak | Penghindaran Pajak | ||

| Definisi Dasar | Ini dapat disebut sebagai kejahatan di mana entitas bisnis atau individu dengan sengaja menyembunyikan atau membayar lebih rendah dari jumlah pendapatan tertentu mereka untuk menghemat sejumlah besar pajak. | Penghindaran Pajak secara legal merupakan cara pengurangan pajak penerima pajak melalui sarana yang disediakan oleh pemerintah daerah. | ||

| Cara melakukan | Itu dilakukan dengan cara yang tidak adil. | Hal ini dilakukan dengan memanfaatkan celah dalam hukum setempat. | ||

| Akibat | Karena ini dilakukan melalui cara pembayaran pajak yang ilegal, dan karena itu orang yang mangkir dapat dikenai hukuman. | Itu tidak dilakukan dengan niat salah tetapi hanya setelah belajar dan dengan mematuhi melalui ketentuan hukum. | ||

| Contoh |

|

|

Kesimpulan

Jadi, setiap individu memiliki etika dan cara berperilaku serta bertindak terhadap keadaan. Memilih cara yang benar adalah yang terpenting.

- Penghindaran pajak memang menggunakan celah-celah dalam undang-undang perpajakan, tetapi lagi-lagi pada akhirnya, hal itu seharusnya tidak disarankan, meskipun 100% legal karena itu mengalahkan tujuan utama dan maksud untuk menegakkan hukum oleh pemerintah. Karenanya, kami menyaksikan hampir setiap tahun pemerintah berupaya melakukan amandemen anggaran tahunannya untuk menghindari dan mengurangi semua celah kesalahpahaman dan penyalahgunaan undang-undang yang dilakukan secara legal.

- Lebih lanjut untuk menjaring para pelaku penggelapan pajak, pemerintah terus mencermati hampir semua pengajuan, transaksi yang dilakukan oleh assesee. Mereka mencoba untuk mendamaikan penerimaan yang sama dari sumber yang berbeda. Misalnya, Bank melaporkan semua pendapatan bunga dan pajak yang dipotong oleh mereka kepada pemerintah; otoritas lokal melaporkan semua transaksi properti real estat yang dilakukan selama tahun keuangan, juga pemerintah terus membangun hubungan dengan negara lain dengan menandatangani perjanjian di mana kedua negara setuju untuk membagikan rincian dan semua pendapatan dari tempat tinggal lokal mereka yang diperoleh di negara itu. yang membantu dalam mengurangi penggelapan pajak.

- Sekarang muncul pertanyaan bagaimana kita menghindari konflik? Jadi, cara terbaik adalah menyingkirkan tuduhan penggelapan pajak - adalah mengetahui semua undang-undang perpajakan untuk pajak ketenagakerjaan dan pajak penghasilan. Misalnya, mengetahui semua deduksi yang dianggap legal dan apa saja persyaratan pencatatan untuk deduksi adalah faktor besar dalam menghindari audit. Bagi pemberi kerja, itu akan mengetahui pembayaran pajak gaji dan persyaratan pelaporan, yang akan membantu mereka keluar dari masalah.

- Keduanya dimaksudkan untuk mengurangi kewajiban pajak penerima pajak pada akhirnya tetapi apa yang membuat perbedaan seperti yang dinyatakan sebelumnya bahwa yang pertama dibenarkan di mata hukum karena tidak membuat pelanggaran atau melanggar hukum setempat. Namun, hal itu tampaknya bias karena penerima pajak yang jujur bukan orang bodoh karena mereka juga dapat memutuskan untuk menunda pajak yang tidak perlu. Jika kita berbicara tentang yang terakhir, itu 100% tidak dapat dibenarkan karena ini adalah kegiatan curang, karena melibatkan tindakan yang dilarang oleh hukum setempat, dan karenanya dapat dihukum.