Apa itu Depresiasi yang Dipercepat?

Penyusutan yang dipercepat mengacu pada metode di mana biaya aset disusutkan pada tingkat yang lebih cepat daripada metode garis lurus, dan oleh karena itu menyebabkan biaya penyusutan yang lebih besar di tahun-tahun sebelumnya daripada periode akhir masa manfaat aset. Tujuan utama penggunaan metode ini adalah keyakinan bahwa aset lebih produktif di tahun-tahun awal daripada tahun-tahun berikutnya. Metode Saldo Menurun dan Metode Jumlah Digit Tahun adalah dua metode yang populer.

Jenis Metode Penyusutan yang Dipercepat

Metode yang paling umum digunakan adalah Metode Penyusutan Saldo Menurun dan Metode Penyusutan Jumlah Digit Tahun. Mari kita bahas masing-masing secara rinci -

# 1 - Metode Penyusutan Saldo Menurun

Dalam metode saldo menurun ini, tingkat depresiasi konstan diterapkan pada nilai buku aset setiap tahun, yang menghasilkan depresiasi yang dipercepat (nilai depresiasi yang lebih tinggi pada tahun-tahun awal masa pakai aset). Yang paling umum digunakan adalah metode tarif penyusutan 2X dari metode garis lurus yang dikenal sebagai metode penyusutan menurun ganda.

Rumus dasar untuk menghitung depresiasi dengan metode penurunan ganda adalah

Contoh Metode Saldo Menurun

Aset senilai $ 10.000 memiliki umur 5 tahun, dan nilai sisa adalah 0 setelah 5 tahun.

Jadi sesuai dengan metode penyusutan garis lurus:

- Depresiasi setiap tahun = (Nilai Buku aset- Nilai Sisa) / umur aset

- Dep setiap tahun = (10000-0) / 5 = $ 2000 per tahun atau 20% per tahun;

Adapun jika kita menggunakan metode penyusutan dipercepat dengan faktor 2X yaitu 40% pertahun

- biaya penyusutan pada tahun pertama = nilai buku * tarif dep. = 10000 * 40% = $ 4000 di tahun 1

- Dalam depresiasi tahun ke-2 = nilai buku * tarif depresiasi = 6000 * 40% = $ 2400 di tahun ke-2

- Depresiasi di tahun 3 = 3400 * 40% = $ 1360 di tahun 3.

- Penyusutan di tahun 4 = 2040 * 40% = $ 816

- Tahun lalu akan disusutkan penuh dengan nilai sisa 0.

Jadi kami mengamati bahwa dalam metode penyusutan dipercepat, kami mendepresiasi aset secara besar-besaran dalam beberapa tahun pertama, dan secara bertahap menurun di tahun-tahun berikutnya.

Meskipun metode akselerasi depresiasi memiliki implikasi regulasi keuangan tertentu, namun memberikan keuntungan bagi perusahaan untuk digunakan.

# 2 - Jumlah Metode Digit Tahun

Jumlah Digit Tahun Depresiasi adalah depresiasi dipercepat dimana depresiasi dihitung menggunakan rumus berikut

Jumlah tahun penyusutan = Jumlah tahun berguna yang tersisa / jumlah tahun berguna * (Jumlah yang dapat disusutkan)

Contoh Jumlah Penyusutan Tahun

Mari kita pertimbangkan aset $ 10.000 dengan masa manfaat 5 tahun dan tidak ada nilai sisa.

Jumlah masa manfaat = 5 + 4 + 3 + 2 + 1 = 15

Faktor depresiasi adalah sebagai berikut

- Tahun 1 - 5/15

- Tahun 2 - 15/4

- Tahun 3 - 15/3

- Tahun 4 - 15/2

- Tahun 5 - 1/15

Beban Penyusutan untuk setiap tahun akan

- Penyusutan di tahun 1 = $ 10.000 x 5/15 = $ 3333,3

- Penyusutan pada tahun ke-2 = $ 10.000 x 4/15 = $ 2666,7

- Penyusutan pada tahun ke-3 = $ 10.000 x 3/15 = $ 2000

- Penyusutan di tahun 4 = $ 10.000 x 2/15 = $ 1333,3

- Penyusutan pada tahun ke-5 = $ 10.000 x 1/15 = $ 666,7

Kami kembali mencatat bahwa sebagian besar biaya penyusutan dibebankan pada tahun-tahun awal.

Bagaimana Metode Penyusutan Dipercepat menurunkan pengeluaran pajak?

Mari kita ambil contoh untuk menunjukkan bagaimana penggunaan metode penyusutan dipercepat menghasilkan pengeluaran pajak yang lebih rendah di tahun-tahun awal. Di sini kami akan menyiapkan laporan laba rugi untuk keperluan perpajakan.

Kasus # 1 - Laporan Penghasilan Pajak dengan Metode Penyusutan Garis Lurus

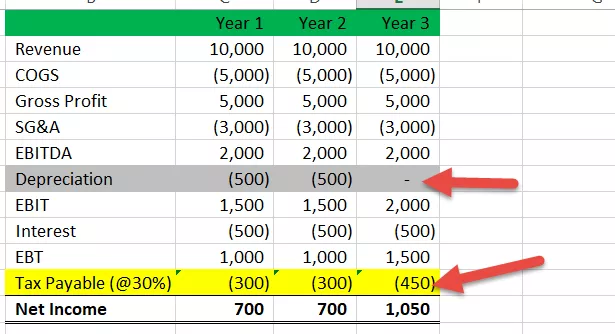

Di sini kita mengasumsikan bahwa Aset tersebut bernilai $ 1.000 dengan masa manfaat 3 tahun dan disusutkan dengan menggunakan metode penyusutan garis lurus - tahun 1 - $ 333, tahun 2 - $ 333, dan tahun 3 sebagai $ 334.

- Kami mencatat bahwa Beban Pajak adalah $ 350 untuk tiga tahun tersebut.

Kasus 2 # Laporan Laba Rugi Pajak sesuai Metode Penyusutan Dipercepat

Sekarang mari kita asumsikan bahwa untuk tujuan pelaporan pajak, perusahaan menggunakan metode penyusutan dipercepat. Profil penyusutannya seperti ini - tahun 1 - $ 500, tahun 2 - $ 500, dan tahun 3 - $ 0.

- Kami mencatat bahwa Hutang Pajak untuk Tahun 1 adalah $ 300, Tahun 2 adalah $ 300, dan Tahun 3 adalah $ 450.

Di sini kita mengamati bahwa pembayaran pajak lebih rendah di tahun-tahun awal jika kita menggunakan metode penyusutan dipercepat daripada metode garis lurus, dan karena itu, kita akan memiliki laba bersih yang lebih tinggi dan kas yang lebih tinggi di tahun-tahun awal.

Juga, lihat apa itu kewajiban pajak tangguhan?

Keuntungan

# 1 - Pengurangan dalam pengurangan bisnis start-up:

Metode ini memungkinkan untuk melaporkan biaya yang lebih tinggi pada tahun-tahun awal karena biaya penyusutan dibebankan lebih tinggi pada tahun-tahun awal jika metode ini digunakan dalam akuntansi, hal ini mengarah pada biaya yang lebih tinggi dan yang akan menurunkan laba bersih di atas kertas (di atas kertas karena depresiasi adalah a biaya non tunai, dana sebenarnya tidak mengalir keluar dari organisasi). Jadi oleh perusahaan-perusahaan ini harus membayar pajak yang lebih rendah di tahun-tahun awal, dan mereka dapat menggunakan dana ini dalam aktivitas bisnis inti mereka.

# 2 - Pengurangan di muka yang lebih tinggi

Keuntungan besar lainnya dari metode penyusutan dipercepat adalah memungkinkan organisasi untuk membuat pengurangan yang lebih tinggi di tahun-tahun awal, dan ini akan menghemat pajak tahun berjalan mereka yang akan secara langsung membantu ketika bisnis Anda baru, dan Anda memiliki masalah arus kas jangka pendek.

# 3 - Mekanisme Penangguhan Pajak

Yang terbesar dan salah satu alasan perusahaan menggunakan metode depresiasi dipercepat dalam akuntansi mereka adalah penangguhan pajak, yaitu jika Anda menggunakan metode ini maka Anda akan dapat menangguhkan sebagian pajak untuk tahun-tahun mendatang karena akan membuat provisi kewajiban pajak tangguhan (DTL) dalam pembukuan dan oleh organisasi ini dapat memanfaatkan hal ini sebagai keuntungan mereka dalam menangguhkan pajak dan membayarnya nanti ketika mereka mengharapkan tahun-tahun mendatang akan lebih menguntungkan bagi mereka, dan dengan begitu mudah mereka dapat membayar dan membawa ini DTL ke 0.

Kekurangan

# 1 - Perawatan Preferensial

Metode ini memungkinkan bisnis untuk mengurangi pengeluaran mereka lebih cepat / lebih cepat daripada aset yang sebenarnya sudah usang, dan ini akan menyebabkan bias keputusan seperti kapan harus berinvestasi dan berapa banyak yang akan diinvestasikan.

# 2 - Pengurangan masalah di masa depan untuk mengembangkan bisnis

Metode yang dipercepat hanya memungkinkan pemotongan yang lebih tinggi di tahun-tahun awal tetapi tidak menciptakan pengurangan pajak yang besar secara riil, dan jumlah penangguhan ini dapat menimbulkan masalah besar bagi bisnis yang berkembang seiring dengan waktu pendapatan mereka meningkat dan mereka akan jatuh dalam kelompok pajak yang lebih tinggi dan untuk membayar jumlah yang lebih tinggi.

# 3 - Risiko Penghentian yang Diambil Kembali

Dengan metode ini, Anda dapat menjual aset setelah depresiasi penuh ditunjukkan di atas kertas. Namun kenyataannya, aset tersebut masih memiliki masa manfaat karena belum sepenuhnya aus. Itu tetap memiliki nilai ekonomi.

Dalam skenario seperti itu, departemen pajak pendapatan akan menarik kembali potongan tersebut karena itu bukan aset yang disusutkan sepenuhnya, jadi ini akan menjadi skenario yang merugi.